Trong những năm đầu sự nghiệp, khi thu nhập còn hạn chế và chưa có kinh nghiệm quản lý tài chính, làm sao chi tiêu thông minh để sống thoải mái trong phạm vi thu nhập trở thành khúc mắc lớn của nhiều bạn trẻ hiện nay. Trong bài viết tuần này, hãy cùng chuyên gia Nguyễn Tuấn Anh – Founder FinPeace phân tích vấn đề và thảo luận về giải pháp cho chủ đề trên.

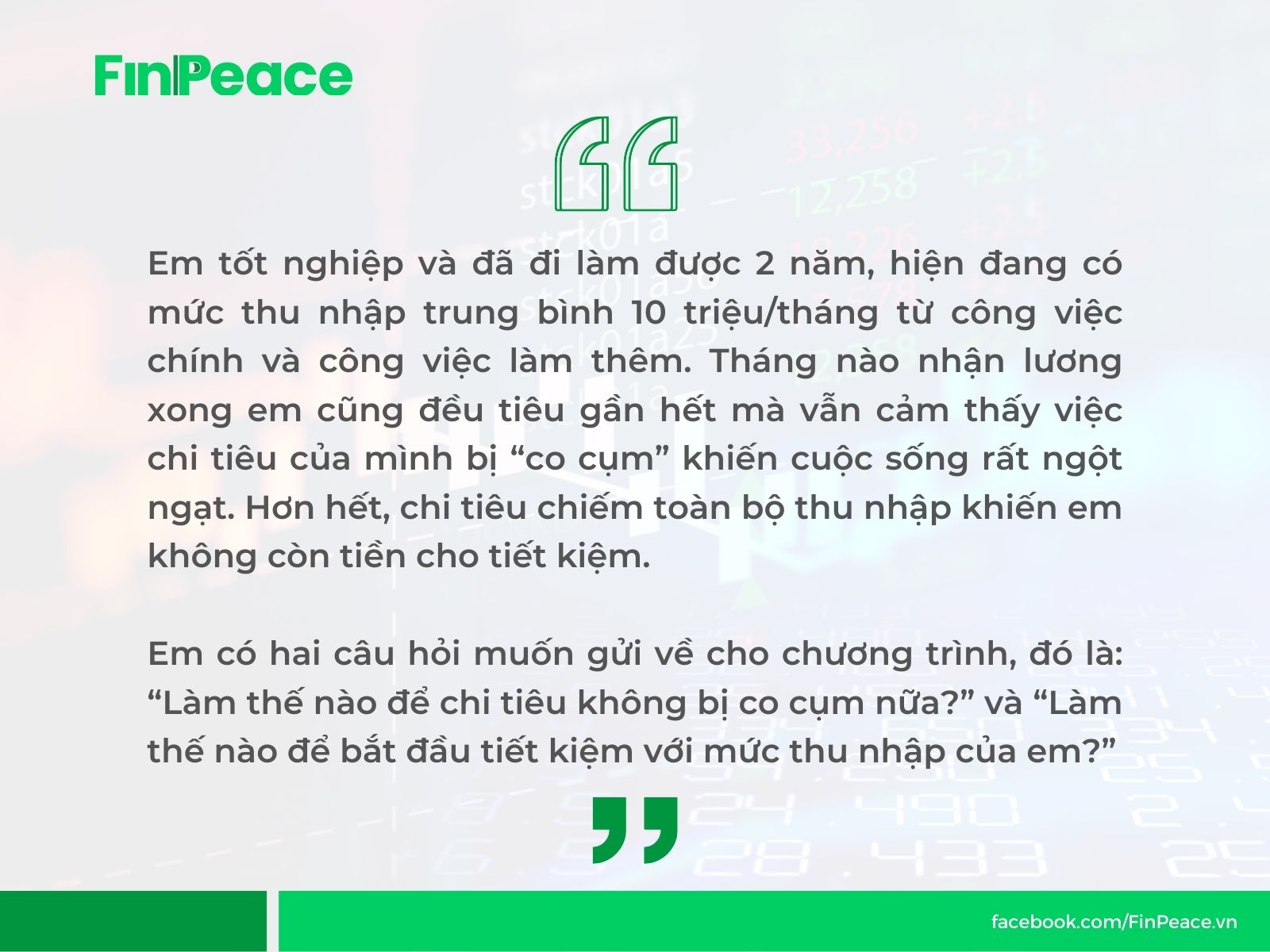

Em tốt nghiệp và đã đi làm được 2 năm, hiện đang có mức thu nhập trung bình 10 triệu/tháng từ công việc chính và công việc làm thêm. Tháng nào nhận lương xong em cũng đều tiêu gần hết mà vẫn cảm thấy việc chi tiêu của mình bị “co cụm” khiến cuộc sống rất ngột ngạt. Hơn hết, chi tiêu chiếm toàn bộ thu nhập khiến em không còn tiền cho tiết kiệm.

Em có hai câu hỏi muốn gửi về cho chương trình, đó là: “Làm thế nào để chi tiêu không bị co cụm nữa?” và “Làm thế nào để bắt đầu tiết kiệm với mức thu nhập của em?”

Trong tình huống này, Tuấn Anh sẽ cùng bạn phân tích vấn đề và đưa ra những gợi ý dựa trên 2 câu hỏi giúp bạn tìm được giải pháp cho câu chuyện của mình.

Làm thế nào để bắt đầu chi tiêu thông minh?

Theo Tuấn Anh, thu nhập 10 triệu/tháng ở tuổi của bạn trẻ trong tình huống là một mức thu nhập không hề thấp. Do đó có thể thấy, vấn đề bạn gặp phải không đến từ việc kiếm được ít tiền, mà là từ việc chưa chi tiêu thông minh. Tức là, có khả năng bạn đã dành nhiều tiền cho những khoản chi không cần thiết, không phải yếu tố ưu tiên trong cuộc sống của bạn, do đó có những yêu cầu đáng lẽ là ưu tiên lại không được thỏa mãn, dẫn đến tâm lý ngột ngạt, cảm thấy co cụm trong chi tiêu.

Theo góc nhìn Tài chính tự thân, chỉ làm việc với những con số không giúp chúng ta giải quyết tận gốc vấn đề tài chính của mình. Tài chính là phương tiện để bạn thực hiện những ước muốn, suy nghĩ của mình, do đó, Tuấn Anh tin rằng vấn đề của bạn cần được giải quyết cả về khía cạnh tiền bạc và tâm lý.

Đọc thêm: 6 cách chi tiêu tiết kiệm để bạn trẻ vừa vững vàng tài chính, vừa thoải mái trải nghiệm

Khía cạnh tiền bạc

Trước khi tính đến những mục tiêu xa hơn, bạn có thể tự tìm ra vấn đề hiện tại của mình và bắt đầu chi tiêu thông minh thông qua 2 bước Tuấn Anh gợi ý sau đây:

1, Phân loại chi tiêu

Dù bạn thuộc giới tính nào, có mức thu nhập bao nhiêu thì các khoản chi tiêu của bạn cũng đều có thể xếp vào hai nhóm Need (Những thứ cần mua) và Want (Những thứ muốn mua). Do đó, việc đầu tiên bạn cần làm là nhìn lại tình hình chi tiêu trong quá khứ, phân loại chúng để tìm ra đâu là khía cạnh đang âm thầm tiêu tốn tiền lương của bạn.

- Nhóm Need bao gồm các khoản chi bắt buộc để bảo vệ cuộc sống của bạn như nhà ở, lương thực và bảo vệ sức khỏe. Trên thang ưu tiên, nhóm Need cần được đưa lên hàng đầu và thanh toán đầu tiên.

- Nhóm Want bao gồm các khoản chi phục vụ mục đích giải trí, giáo dục,…là những khoản nếu không có thì cũng không ảnh hưởng đến cuộc sống tối thiểu của bạn.

Các khoản chi bắt buộc (Need) thường cao hơn, tuy nhiên lại khá ổn định. Ngược lại, các khoản chi thuộc nhóm Want thường là nguyên nhân gây nên mất cân đối ngân sách, do thường được chi theo cảm xúc, dễ trở thành các khoản chi lặt vặt không tên, khiến bạn không nhận thức được việc chi tiêu quá tay cho các nhu cầu không thiết yếu của mình. Nếu muốn theo đuổi lối chi tiêu thông minh, các khoản Want cần được xem xét cắt giảm.

Các khoản chi bắt buộc (Need) thường cao hơn, tuy nhiên lại khá ổn định. Ngược lại, các khoản chi thuộc nhóm Want thường là nguyên nhân gây nên mất cân đối ngân sách, do thường được chi theo cảm xúc, dễ trở thành các khoản chi lặt vặt không tên, khiến bạn không nhận thức được việc chi tiêu quá tay cho các nhu cầu không thiết yếu của mình. Nếu muốn theo đuổi lối chi tiêu thông minh, các khoản Want cần được xem xét cắt giảm.

Đọc thêm: Tận dụng triệt để phương pháp Kakeibo để nâng cao năng lực tài chính

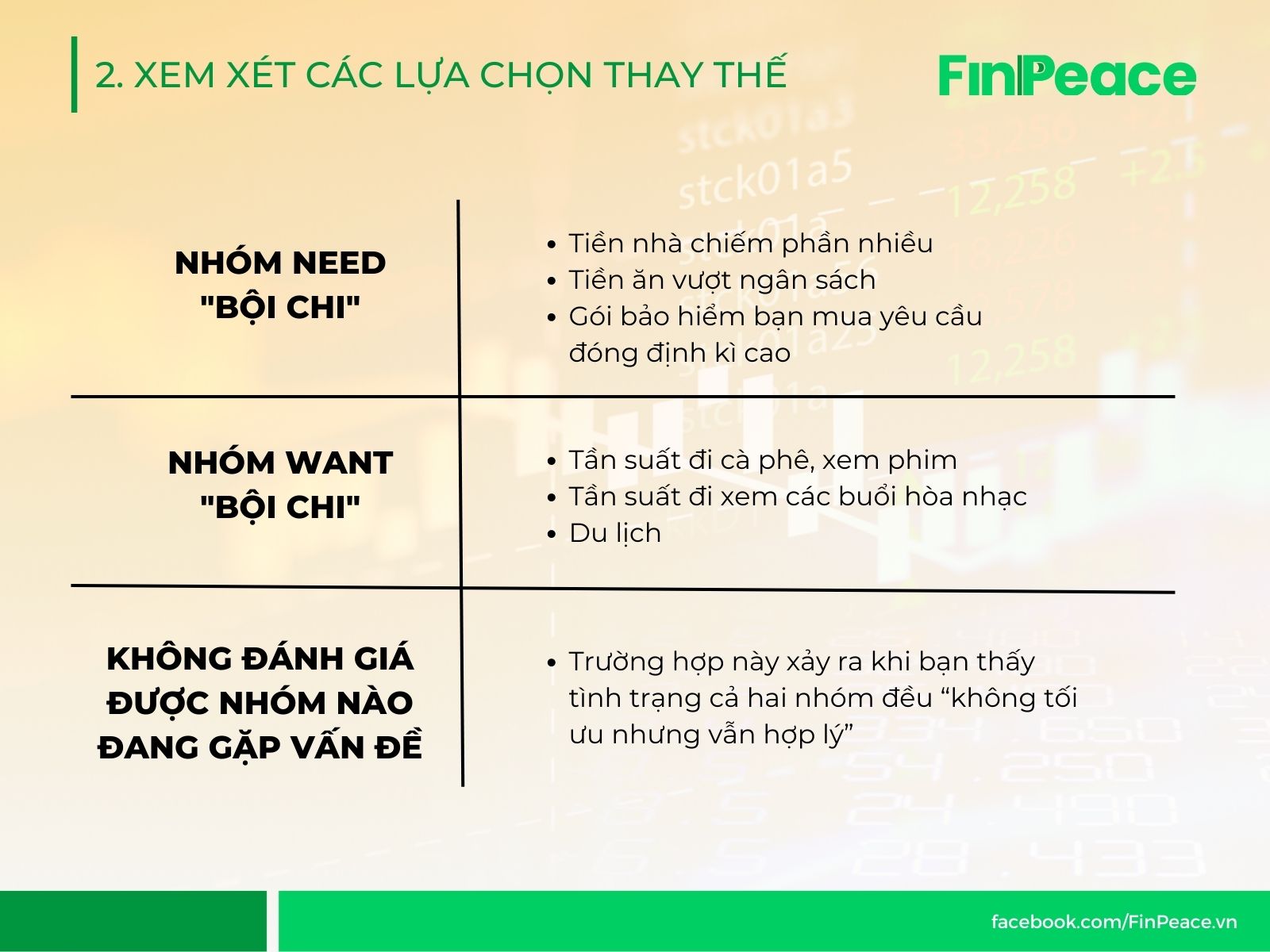

2, Xem xét các lựa chọn thay thế

Sau khi phân loại các khoản chi vào hai nhóm Need và Want, bạn có thể rơi vào 3 trường hợp:

- Nhóm Need “bội chi”: Tiền nhà chiếm phần nhiều do bạn ở một mình, tiền ăn vượt ngân sách do thường xuyên ăn hàng quán, gói bảo hiểm bạn mua yêu cầu tiền đóng định kì cao khiến bạn gặp khó khăn trong việc duy trì hàng tháng,…

- Nhóm Want “bội chi”: Tần suất đi cà phê, xem phim, tham dự các buổi hòa nhạc, du lịch cao hoặc số tiền chi cho mỗi lần đi lớn.

- Không đánh giá được nhóm nào đang gặp vấn đề: Trường hợp này xảy ra khi bạn thấy tình trạng cả hai nhóm đều “không tối ưu nhưng vẫn hợp lý”.

Ở cả 3 trường hợp, để bắt đầu chi tiêu thông minh hơn, bạn sẽ đều cần bước ra khỏi các lựa chọn chi tiêu cũ của mình. Điều bạn cần làm bây giờ là xác định mục đích của từng khoản chi, sau đó lược bớt những khoản chi phục vụ chung mục đích hoặc tìm hiểu những lựa chọn thay thế với chi phí rẻ. Hãy nhớ rằng không phải có nhiều tiền thì bạn mới có quyền lựa chọn.

Đọc thêm: Nguyên tắc quản lý tài chính 6 cái lọ – Ứng dụng như thế nào là hiệu quả?

Khía cạnh tâm lý

Tư duy phổ biến dẫn đến tâm lý “không bao giờ thấy đủ” trong chi tiêu mà mọi người thường gặp là suy nghĩ cái gì đắt hơn thì sẽ tốt hơn, “đắt xắt ra miếng”, “tiền nào của nấy”,…Tuấn Anh thấy rằng đây là một cách tiếp cận không tốt khi tiêu dùng, đồng thời là rào cản khiến ta chần chừ trước việc thử nghiệm các lựa chọn thay thế. Thay vào đó, hãy để lối chi tiêu thông minh “cởi trói” cho cuộc sống của bạn bằng việc lấy giá trị làm thước đo cho chi tiêu.

Để một khoản chi thông thường trở thành chi tiêu thông minh, bạn hãy khoan nghĩ tới tiền vội. Hãy tập trung vào 2 yếu tố: Mục đích ban đầu và Kết quả sau cùng.

- Tập trung vào mục đích sẽ giúp bạn dời sự chú ý ra khỏi giá tiền, từ đó tâm lý cũng thoải mái hơn và sẵn sàng thử nhiều lựa chọn hơn. Lựa chọn mới có thể đắt hoặc rẻ hơn lựa chọn cũ, nhưng bạn sẽ nhận ra mình đang dần hình thành được sự tự do lựa chọn – trái ngược với tâm lý bị bó buộc, ngột ngạt trong chi tiêu ban đầu.

- Sau mỗi trải nghiệm, việc trả lời câu hỏi “Mình có thấy thỏa mãn với kết quả sau cùng của lựa chọn này không?” là cách bạn đánh giá các khoản chi dựa trên giá trị chúng mang lại thay vì giá cả. Để trả lời được câu hỏi này, bạn cần ngồi lại quan sát cảm xúc của bản thân trong suốt trải nghiệm và so sánh với kì vọng ban đầu: Bạn có muốn quay lại nhà hàng đó lần nữa không? Bạn thất vọng hay đã thỏa mãn kì vọng? Bạn có muốn giới thiệu cho người khác thử lựa chọn này với mình? Bạn có đang nghĩ “Thà để tiền làm việc khác còn hơn” không?…Chi tiêu thông minh sẽ giúp bạn nhận ra giá tiền không phải thước đo cho giá trị bạn nhận được, và không phải lựa chọn đắt tiền nào cũng đem đến kết quả vượt trội.

Đọc thêm: Thoát khỏi tình trạng “mua nhưng không dùng” bằng chi tiêu chánh niệm

Làm thế nào để tiết kiệm?

Với đối tượng chưa từng thử, hoặc đã thử nhiều phương pháp mà vẫn loay hoay chưa tìm ra hướng đi để có thể bắt đầu tiết kiệm, Tuấn Anh thường đưa ra 2 gợi ý dưới đây:

1, Thay đổi góc nhìn về tiết kiệm

Phần lớn chúng ta nếu xuôi theo suy nghĩ tự động của não bộ sẽ cảm thấy tiết kiệm là một công việc gò bó gây khó chịu, ngột ngạt. Suy nghĩ ấy khiến chúng ta bước vào hành trình tiết kiệm một cái khiên cưỡng, uể oải và thường dẫn đến thất bại. Thay vào đó, hãy để lối chi tiêu thông minh thay đổi góc nhìn tiêu cực này bằng cách “đổi tên” tiết kiệm thành một từ mang ý nghĩa “gom về mình”, ví dụ như “Tích lũy” chẳng hạn.

Khi đặt ra mục tiêu và trong quá trình tích lũy, hãy liên tục tự hỏi bản thân “Mình có thích mục tiêu ấy không?”. Nhiều người cho rằng tích lũy là hành trình đi đến cùng bất chấp mọi biến động, mà quên rằng mục tiêu tài chính hoàn toàn có thể thay đổi theo thời thế, cuộc sống hay theo sự phát triển tư duy của chính chúng ta. Tạo cho bản thân tâm thế luôn sẵn sàng điều chỉnh mục tiêu sẽ giúp mục tiêu tích lũy trở nên thực tế và phù hợp với bạn mọi lúc.

2, Thực hiện – Quan sát – Điều chỉnh

Bắt đầu tích lũy đồng nghĩa với việc bạn buộc phải cân đối lại ngân sách, bỏ bớt đi các khoản chi không cần thiết của mình. Bạn có thể bắt đầu bằng việc phân loại, đánh giá chi tiêu và thử nghiệm các lựa chọn để tìm ra giải pháp tối ưu chi phí hơn theo hướng dẫn của Tuấn Anh ở phần trên.

Chi tiêu thông minh đến mấy cũng không đồng nghĩa với việc bạn có thể bỏ qua quá trình thử nghiệm. Giống như bất kì phương pháp tiết kiệm nào khác, những gợi ý của Tuấn Anh chỉ pháp huy tác dụng nếu bạn áp dụng kết hợp với việc quan sát cảm xúc, kết quả từng bước để điều chỉnh cho phù hợp với chính bạn. Trong quá trình soi chiếu và vận động không ngừng cùng mục tiêu bạn hướng tới ấy, Tuấn Anh tin bạn sẽ có được nhiều bài học kinh nghiệm quý giá và sự kết nối sâu sắc hơn với đồng tiền bạn vất vả làm ra.

Từ câu chuyện tuần này, ta có thể rút ra một vài lưu ý về Chi tiêu và Tiết kiệm – hai chủ đề tưởng quen thuộc và gần gũi của tài chính cá nhân.

Bạn không cần thật nhiều tiền để tự do lựa chọn

Mức thu nhập cố định thường cho chúng ta cảm giác ta bị “bó hẹp” trong một mức chi tiêu, và để có nhiều lựa chọn hơn, ta nghĩ rằng mình buộc phải tăng thu nhập. Tuấn Anh nghĩ rằng, yếu tố đang hạn chế lựa chọn ấy lại chính là cơ hội để bạn sáng tạo, bước ra khỏi lối chi tiêu thường ngày để làm mới cuộc sống bằng những trải nghiệm mới lạ. Một cách dễ hiểu, thay vì cứ nhìn lên trên để tìm kiếm hạnh phúc xa hoa, hãy tập nhìn xung quanh để nhận ra bạn hoàn toàn có thể hạnh phúc với điều kiện hiện tại của mình, chỉ cần bạn chi tiêu thông minh hơn một chút.

Đọc thêm: 6 cách chi tiêu tiết kiệm để bạn trẻ vừa vững vàng tài chính, vừa thoải mái trải nghiệm

Tiết kiệm không phải đường thẳng

Chúng ta thường nghĩ hành trình tiết kiệm là một đường thẳng hướng lên với những nấc thang đều tăm tắp. Tức là nếu đặt mục tiêu tiết kiệm 100 triệu trong 10 tháng, bạn thấy mình buộc phải có 10 nấc thang 10 triệu như nhau. Bạn tưởng đó là kỷ luật, nhưng thật ra lại là sự cứng nhắc khiến bạn dễ bỏ cuộc. Nếu chỉ đo lường thành công của việc tiết kiệm bằng những con số, bạn sẽ rất dễ cảm thấy thất bại nếu ở một nấc thang nào đó bạn không đạt “chỉ tiêu”. Với Tuấn Anh, mọi sự thay đổi trong thói quen tài chính như bắt đầu tiết kiệm hay tập cách chi tiêu thông minh đều cần thời gian để bạn thử nghiệm, thích nghi, và ta nên tập trung vào sự thay đổi của bản thân hơn là những con số.

Gợi ý đọc thêm

2 tựa sách về tài chính cá nhân giúp bạn cái nhìn toàn diện hơn về tiền