Có bao giờ bạn tự hỏi, tại sao nhiều người mãi mắc kẹt trong cái nghèo khó, tưởng như họ không thể thay đổi vận mệnh và vươn lên trong cuộc sống của họ? Có bao giờ bạn tự hỏi, vì sao người giàu thì càng giàu, còn người nghèo vẫn mãi nghèo? Sự khác biệt to lớn giữa người giàu và người nghèo không chỉ nằm ở nguồn thu nhập, mà còn nằm ở cách quản lý tài chính cá nhân.

Nguyên tắc quản lý tài chính 6 cái lọ (JARS) là một công thức được sử dụng rộng rãi trên toàn thế giới nhờ tính hiệu quả vượt trội của nó. Được xác lập với T. Harv Eker – cha đẻ của những tựa sách best-seller về chủ đề tài chính và làm giàu trên toàn thế giới, nguyên tắc quản lý tài chính 6 cái lọ đã giúp không ít người cải thiện tư duy tài chính và thay đổi cuộc sống của họ.

Hiểu về nguyên tắc quản lý tài chính 6 cái lọ

Thử tưởng tượng, bạn là sinh viên mới ra trường đi làm, kinh nghiệm chưa nhiều, thu nhập cũng chưa chạm mức 8 chữ số. Nhưng mỗi ngày, như một thói quen, bạn đều đi uống một tách cà phê sáng với giá 40.000 đồng, bất luận ngày hôm đó bạn có thực sự cần tách cà phê này hay không.

Vấn đề thực sự mà không ít người mắc phải là, thêm hay bớt 40.000 đồng cũng không làm bạn giàu lên hay nghèo đi, nhưng 40.000 đồng mỗi ngày trong 30 ngày liên tục hoàn toàn có thể tạo ra sự thay đổi lớn. Chính việc học cách quản lý tiền bạc từ những đồng tiền nhỏ nhất mới giúp bạn nắm được bức tranh tài chính tổng thể của chính mình.

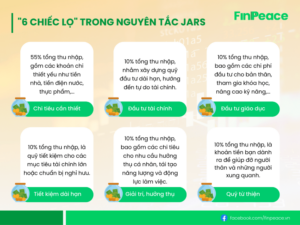

6 chiếc lọ trong nguyên tắc JARS tượng trưng cho việc phân chia thu nhập của bạn thành 6 phần, mỗi phần tiền đều được phân bổ theo một tỷ lệ hợp lý nhằm phục vụ một mục đích cụ thể. Cùng tìm hiểu chức năng của từng chiếc lọ dưới đây:

Lọ 1: Chi tiêu cần thiết – Necessity account (NEC – 55% Thu nhập)

Lọ “chi tiêu cần thiết” là những chi phí thiết yếu không thể cắt bỏ, nhằm duy trì ổn định chất lượng cuộc sống của bạn. Danh mục “chi tiêu cần thiết” có thể được chia thành 2 phân mục nhỏ sau đây:

- Chi phí cố định: Đây là những khoản chi phí thiết yếu mà bạn phải chi trả đều đặn mỗi tháng, bao gồm một số khoản như hóa đơn điện nước, tiền mạng internet, tiền bảo hiểm, học phí, tiền thuê nhà,… Các khoản chi này có thể không cố định, nhưng thường dao động xung quanh một con số cụ thể, vì thế bạn hoàn toàn có thể ước lượng được mỗi tháng bạn sẽ tốn bao nhiêu tiền cho phân mục này.

- Chi phí biến đổi: Đây là các khoản chi quan trọng, tuy nhiên không phải tháng nào chúng cũng xuất hiện trong thống kê chi tiêu của bạn, hoặc có thể biến động theo từng tháng. Một số khoản chi phí biến đổi thông thường bao gồm tiền sửa chữa thiết bị, tiền thực phẩm, thuốc men,…

Thông thường, đây là hạng mục sẽ chiếm tỷ lệ lớn nhất trong chi tiêu của bạn. Hạn mức 55% tổng thu nhập là con số trung bình lý tưởng đã được thử nghiệm và đúc kết từ chuyên gia. Dĩ nhiên, 55% cũng chỉ là một con số tham khảo, bạn không nhất thiết phải tuân thủ con số này một cách cứng nhắc mà hoàn toàn có thể tự điều chỉnh sao cho phù hợp với thu nhập và chi tiêu của bạn.

Trong trường hợp chiếc lọ này chiếm quá nhiều tiền của bạn, hãy điều chỉnh cách sinh hoạt sao cho hợp lý để không thâm hụt vào các khoản tiền khác. Nếu bạn đã điều chỉnh chi tiêu đến mức tối đa mà vẫn không đạt được một con số lý tưởng, hãy cân nhắc tìm kiếm thêm việc làm để gia tăng thu nhập.

Lọ 2: Quỹ đầu tư tự do tài chính – Financial freedom account (FFA – 10% Thu nhập)

Hẳn rằng ai ai trong cuộc đời cũng đều mong muốn đạt được tự do tài chính để gạt bỏ những lo lắng về cơm áo gạo tiền, nhưng nếu bạn cứ giữ thói quen chi tiêu thoải mái mà không tuân thủ một bộ lọc nào, vạch đích tự do tài chính sẽ trở nên rất xa vời. Không phải ai cũng có thể làm giàu bằng nguồn thu nhập chỉ đến từ sức lao động, hãy cân nhắc việc đa dạng hóa thu nhập từ các nguồn thu thụ động. Chỉ với 10% tổng thu nhập mỗi tháng, bạn đã có thể xây dựng cho mình một quỹ đầu tư cá nhân để dự phòng cho những khi mất thu nhập tạm thời hoặc khi đến tuổi hưu trí.

Bạn có thể lựa chọn đầu tư chứng khoán, tự kinh doanh hoặc hùn vốn với bạn bè để khởi nghiệp, v.v… Lưu ý rằng việc đầu tư luôn tồn tại tiềm năng lợi nhuận lớn và cả những rủi ro tiềm tàng, bạn cần trang bị cho mình một balo hành trang thật vững chắc trước khi dồn tiền đầu tư vào một kênh nào đó để đảm bảo an toàn cho nguồn vốn bạn đã bỏ ra.

Lọ 3: Đầu tư giáo dục – Education account (EDU -10% Thu nhập)

Xã hội liên tục vận động trong một guồng quay không ngừng nghỉ, việc đầu tư vào bản thân để trở thành một con người có học vấn, bắt kịp tiến độ của thế giới xung quanh là việc gần như không thể thiếu trong bối cảnh hiện tại. Nguyên tắc quản lý tài chính 6 cái lọ nói rằng, 10% tiếp theo trong thu nhập mỗi tháng của bạn nên được dành ra để đầu tư vào các khóa học nâng cao kỹ năng cho công việc hoặc cho bất kỳ mục đích cá nhân nào của bạn, mua sách để nâng cao kiến thức… Tri thức là vô hạn, việc bỏ tiền ra mua tri thức chắc chắn không bao giờ bị lãng phí và sẽ đưa bạn tiến đến gần hơn với thành công.

Lọ 4: Tiết kiệm dài hạn – Long-term saving for spending account (LTSS – 10% Thu nhập)

Khi bạn bước qua tuổi 25 và có nguồn thu nhập ổn định, bạn hẳn sẽ bắt đầu tính đến các mục tiêu tài chính dài hạn cho tương lai, chẳng hạn như mua nhà, mua xe, lập gia đình, sinh con,… Trước khi xác lập quỹ tiết kiệm dài hạn, hãy xác định xem mục tiêu lớn nhất cho quỹ tiết kiệm của bạn là gì. Việc đặt ra mục tiêu rõ ràng sẽ giúp bạn gắn kết và tuân thủ kỷ luật tốt hơn đối với quỹ tiết kiệm, tránh tình trạng tiết kiệm nhưng không rõ mục tiêu mình mong muốn đạt được là gì, dẫn đến việc “rút ruột” tiền tiết kiệm hoặc nhanh chóng nản lòng.

Hãy cân nhắc xem đâu là mục tiêu cần thiết, đâu là mục tiêu lớn cần được ưu tiên. Sau đó, hãy chia nhỏ giá trị của mục tiêu này cho số tiền bạn có thể tiết kiệm mỗi tháng.Từ đó bạn sẽ ước tính được khoảng thời gian bạn cần để đạt được mục tiêu tài chính lớn, giúp bạn có thêm động lực gia tăng thu nhập và phân bổ tài chính có kỷ luật hơn.

Lắng nghe chia sẻ từ chuyên gia Nguyễn Tuấn Anh về chủ đề tiết kiệm tại đây: Tiết Kiệm ở Hiện Tại là Cứu sống bản thân trong tương lai.

Lọ 5: Nhu cầu giải trí, hưởng thụ – Play account (PLAY – 10% Thu nhập)

Tập trung cho sự nghiệp là điều tốt, nhưng ngay cả những cỗ máy cũng không thể làm việc liên tục quanh năm suốt tháng. Bản thân chúng ta cũng vậy, bên cạnh những giờ làm việc căng thẳng cũng cần có những giờ phút nghỉ ngơi, tái tạo năng lượng cho những công việc tiếp theo. Việc cân bằng giữa lao động và hưởng thụ cũng tương hỗ lẫn nhau khi hưởng thụ chính là nguồn động lực để cố gắng, nỗ lực hơn trong tương lai.

Với hạn mức 10% tổng thu nhập, bạn hoàn toàn có thể tự đáp ứng các nhu cầu nghỉ ngơi và giải trí lành mạnh của bản thân, ví dụ như đi ăn bữa tối tại nhà hàng, mua sắm vài chiếc áo mới, đi xem phim tại rạp chiếu,… Những khoản chi tiêu hưởng thụ này đóng vai trò thiết yếu trong việc cân bằng cuộc sống của bạn hơn bạn nghĩ, miễn là bạn biết cách chi tiêu hợp lý và không quá sa đà vào việc chi tiêu hưởng thụ, dẫn đến “vung tay quá trán”.

Lọ 6: Quỹ từ thiện – Give Account (GIVE – 5% Thu nhập)

Quỹ từ thiện, hay còn được gọi là quỹ cho đi, chiếm 5% trên tổng thu nhập hàng tháng của bạn. Với 5% thu nhập này, nguyên tắc quản lý tài chính 6 cái lọ giúp bạn hiểu được rằng bên cạnh việc chăm lo bản thân, bạn cũng cần học cách giúp đỡ những người xung quanh, tạo ra kết nối bền chặt hơn giữa các mối quan hệ của bạn. Hãy quyên góp cho các tổ chức từ thiện, trại trẻ mồ côi, hoặc đơn giản nhất – hãy bắt đầu từ chính những người thân xung quanh bạn.

Hãy sử dụng khoản tiền này để mua quà tặng người thân, hoặc giúp đỡ bạn bè vào những thời điểm khó khăn nhất. Nếu bạn có quá nhiều khoản phải chi trả mỗi tháng, bạn có thể giảm tỷ lệ của chiếc lọ này xuống, nhưng đừng quên trích ra một khoản nho nhỏ để giúp đỡ những người thân thiết xung quanh.

Ứng dụng thực tế của nguyên tắc quản lý tài chính 6 cái lọ

Nguyên tắc quản lý tài chính 6 cái lọ nghe có vẻ đơn giản, nhưng thực tế không phải ai cũng có thể kiên trì thực hiện liên tục trong khoảng thời gian dài. Việc liên tục phải “đóng hộp” bản thân trong khuôn khổ nguyên tắc có lẽ sẽ khiến nhiều người cảm thấy áp lực và nảy sinh chán nản. Thế nhưng, nếu bạn không đặt ra cho mình một hàng rào nguyên tắc cơ bản, áp lực đè nặng lên bạn khi bạn phát hiện ngân sách của mình bị thâm hụt còn lớn hơn nhiều!

Để giải đáp cho băn khoăn này, bạn cần hiểu rằng với nguyên tắc quản lý tài chính 6 cái lọ, con số tỷ lệ giữa các lọ không thực sự quan trọng bằng việc bạn học được cách phân bổ tài chính sao cho hợp lý nhất và tạo lập được thói quen quản lý tài chính có kỷ luật. Đừng cho rằng số tiền lớn mới cần có kế hoạch quản lý! Hãy thực hành nguyên tắc quản lý tài chính 6 cái lọ từ những khoản tiền nhỏ nhất. Ngay khi bạn nhận được tháng lương tiếp theo, đừng chần chừ gì mà hãy “bỏ lọ” ngay trước khi bạn có cơ hội chi tiêu vào bất cứ khoản nào khác.

Nguyên tắc quản lý tài chính 6 cái lọ là sự kết hợp giữa đầy đủ 4 yếu tố thu nhập, chi tiêu, đầu tư và tiết kiệm, giúp bạn có thể nhìn thấy toàn cảnh bức tranh tài chính của bản thân, từ đó có thể đưa ra một bản kế hoạch tài chính chu toàn trong dài hạn. Quản lý tài chính có thể không trực tiếp giúp bạn giàu lên, nhưng chắc chắn sẽ giúp chất lượng cuộc sống của bạn được cải thiện đáng kể, và còn là một bước không thể thiếu trên hành trình làm giàu.

Nếu như thu nhập mỗi tháng của bạn là 12 triệu đồng, lọ “chi tiêu cần thiết” của bạn sẽ chiếm 6.600.000 đồng. Đối với các lọ đầu tư tài chính, quỹ giáo dục, tiết kiệm dài hạn và quỹ hưởng thụ, bạn hãy bỏ vào mỗi lọ 1.200.000 đồng, cuối cùng là 600.000 đồng để mua quà tặng, hoặc giúp đỡ bạn bè, người thân (nếu cần).

Đọc thêm bài viết: 6 sai lầm phổ biến khi thiết lập bản kế hoạch chi tiêu cá nhân.

Quản lý chi tiêu theo nguyên tắc quản lý tài chính 6 cái lọ

Việc hình thành thói quen ghi chép lại các khoản chi tiêu trong tháng sẽ giúp bạn thấy được tiền của mình đã được sử dụng như thế nào, từ đó tự điều chỉnh được thói quen chi tiêu mua sắm. Bạn có thể tham khảo Kakeibo – phương pháp ghi chép bằng sổ tay của người Nhật giúp bạn ghi nhớ tốt hơn các khoản chi của mình. Trong trường hợp bạn không phù hợp với phương pháp ghi chép bằng tay này, bạn có thể sử dụng các ứng dụng quản lý chi tiêu trên thiết bị di động. Các ứng dụng này sẽ giúp bạn tính toán các con số trong tháng một cách chính xác và phân bổ chi tiêu khoa học, cũng như bao quát tất cả các khoản chi mà không bỏ sót.

Bạn có thể tham khảo ứng dụng quản lý tài chính cá nhân trên di động MoneyOi. Đây là ứng dụng di động giúp bạn quản lý dòng tiền được phát triển trên nền tảng của nguyên tắc quản lý tài chính cá nhân 6 cái lọ. Với giao diện thân thiện với người dùng, MoneyOi chia nguồn thu của bạn thành 6 chiếc lọ theo tỷ lệ được thiết lập trước, giúp bạn tiết kiệm được thời gian tính toán khi sử dụng. Bên cạnh đó, MoneyOi hỗ trợ bạn lên kế hoạch và phân bổ thu nhập cho các khoản chi tiêu hợp lý, mang lại nhiều giá trị trong tương lai. Đây sẽ là trợ thủ đắc lực cho bạn trên hành trình xây dựng tự do tài chính.

Bên cạnh đó, bạn có thể tham khảo các ứng dụng quản lý chi tiêu trên di động như Money Mate, Spendee hoặc MISA Money Keeper,…

Những câu hỏi thường gặp khi ứng dụng nguyên tắc quản lý tài chính 6 cái lọ

Phải làm gì khi quỹ chi tiêu cần thiết của tôi vượt quá 55% thu nhập?

Đây là một vấn đề thường gặp đối với những người mới bắt đầu với nguyên tắc quản lý tài chính 6 cái lọ. Dĩ nhiên, tỷ lệ phân bổ mà quy tắc này đưa ra là một tỷ lệ lý tưởng được khuyến nghị để bạn hướng tới, chứ không phải là một quy tắc gò bó bắt buộc.

FinPeace tin rằng việc quản lý tài chính cá nhân không thể chỉ gói gọn trong những con số, vì vậy nếu bạn cảm thấy bạn không thể làm theo chính xác những tỷ lệ này, bạn hoàn toàn có thể sử dụng một tỷ lệ gần nhất phù hợp với tình hình tài chính của bạn. Điều quan trọng là bạn cần tạo lập được một thói quen quản lý chi tiêu hiệu quả thay vì chỉ tập trung vào con số được định sẵn.

Nếu như tôi có quá nhiều khoản nợ phải trả?

Trả nợ là việc bạn nên ưu tiên hàng đầu, bởi những khoản nợ nần chính là gông cùm khiến bạn mất đi sự tự do. Việc quản lý chi tiêu hiệu quả sẽ giúp bạn hạn chế sự gia tăng của các khoản nợ, bên cạnh đó, hãy ứng dụng nguyên tắc quản lý tài chính 6 cái lọ và trả nợ từ quỹ tiết kiệm dài hạn. Lưu ý rằng bạn vẫn cần đảm bảo chất lượng cuộc sống của bạn đến mức tối ưu trong khi đang trả nợ. Việc cố gắng dồn tiền trả nợ thật nhanh chóng mà không học được cách quản lý tài chính hoàn toàn có thể khiến bạn lặp lại sai lầm cũ và tiếp tục vướng vào vòng xoáy nợ nần.

Đọc thêm bài viết: 12 lời nói dối khiến bạn mãi chìm trong nợ nần.

Tôi nên cất giữ thu nhập thụ động của mình vào đâu?

Thu nhập thụ động của bạn có thể đến từ nhiều nguồn như gửi tiết kiệm ngân hàng, đầu tư tài chính,… Số tiền này, bạn hãy cất vào lọ “đầu tư tự do tài chính” và cố gắng tuân thủ kỷ luật này trong dài hạn. Mặt khác, bạn có thể sử dụng nguồn tiền này để tái đầu tư và gia tăng thu nhập.

Giả sử bạn đã có sẵn một khoản 2 tỷ đồng được gửi tiết kiệm ngân hàng với mức lãi suất 8% mỗi năm. Hàng tháng bạn nhận được khoảng 13 triệu đồng từ lãi suất tiết kiệm, bạn có thể lấy khoản tiền này để tiếp tục tái đầu tư. Như vậy, khoản tiền gốc 2 tỷ đồng của bạn vẫn được bảo vệ an toàn, mà bạn vẫn có nguồn tiền thụ động hàng tháng để tiếp tục mang đi đầu tư gia tăng lợi nhuận. Đây chính là chiến lược “bảo vệ gốc” trong phương pháp đầu tư Tích sản. Tham khảo khóa học Tích sản cổ phiếu của FinPeace để củng cố vững vàng hơn hành trình tài chính cá nhân của bạn.

Tôi có nên sử dụng thẻ tín dụng không?

Việc sử dụng thẻ tín dụng là con dao hai lưỡi, nếu như bạn chưa thành thạo kỹ năng quản lý tài chính và kiểm soát tốt dòng chảy thu – chi, FinPeace tin rằng thẻ tín dụng không phải là một ý tưởng hay dành cho bạn. Đặc biệt nếu trong thống kê chi tiêu của bạn thường xuyên xuất hiện các khoản nợ tồn đọng, FinPeace không khuyến khích bạn “tiêu trước, trả sau”. Trước khi sử dụng thẻ tín dụng, hãy tuần thủ nguyên tắc quản lý tài chính 6 cái lọ để đảm bảo rằng bạn có thể quản lý tốt chi tiêu của mình.

Nếu như bạn đã sở hữu một chiếc thẻ tín dụng, hãy kiểm tra sát sao các thông báo thanh toán và phân loại kỹ lưỡng các khoản đã chi trên thẻ tín dụng để nắm rõ chiếc lọ nào sẽ thanh toán cho khoản nào.

Tạm kết

Nguyên tắc quản lý tài chính 6 cái lọ sẽ giúp hành trình tự do tài chính của bạn được hệ thống rõ ràng, việc tiết kiệm cũng không còn quá khó khăn, đặc biệt là với những bạn trẻ mới chập chững đi làm, cần xây dựng một thói quen chi tiêu lành mạnh bước đầu cho tương lai. Bên cạnh đó, việc ứng dụng hiệu quả nguyên tắc quản lý tài chính 6 cái lọ cũng giúp bạn tạo lập thói quen chi tiêu tốt, để từ đó gia tăng tài sản và sống an nhàn về tài chính.