Trước khi thực hiện được những mục tiêu tài chính cao hơn, trước tiên bạn cần phải kiểm soát tốt tài chính cá nhân của mình. Một trong những vấn đề lớn khiến nhiều người loay hoay trong việc quản lý tài chính cá nhân là thói quen mua sắm không có kế hoạch và ý thức. Khi chi tiêu thiếu cân nhắc, những quyết định “chớp nhoáng” này sẽ biến thành những khoản chi không có giá trị. Giữa muôn vàn các phương pháp giúp quản lý chi tiêu cá nhân, trong bài viết này, FinPeace sẽ giới thiệu tới bạn Kakeibo – phương pháp quản lý tài chính của người Nhật Bản.

Phương pháp Kakeibo là gì?

Kakeibo trong tiếng Nhật có nghĩa là “quyển sổ gia đình”, là một phương pháp quản lý tài chính của phụ nữ Nhật được sáng tạo bởi nữ nhà báo Hani Motoko vào năm 1904. Kakeibo là phương pháp tập trung vào việc viết ra kế hoạch chi tiêu mà không dựa vào website hay ứng dụng quản lý chi tiêu nào khác.

Kakeibo phù hợp với vòng xoay nguồn tiền của đa số người trẻ hiện nay: Nhận lương của công việc chính vào một ngày cố định trong tháng, sau đó chi tiêu trong vòng 30 ngày tới bằng số tiền đó. Việc ghi chép lại từng khoản thu – chi của mình sẽ giúp bạn phát hiện ra thói quen chi tiêu của mình có gì không cân đối, bạn có đang chi “quá tay” cho nhu cầu không thiết yếu nào không,…Khi nhìn lại bức tranh chi tiêu tổng thể mà bạn sẽ không thể nhớ nổi từng khoản nếu không thực sự viết ra, vấn đề ẩn dưới sự mất cân bằng chi tiêu của bạn sẽ dễ phát hiện hơn rất nhiều. Sau một thời gian, bạn sẽ dần học được cách quản lý tiền bạc sao cho “đáng” và tiết kiệm.

Ví dụ: Trang là một sinh viên mới ra trường đi làm với mức lương 8 triệu/ tháng. Không ghi chép lại chi tiêu khiến Trang không nhận ra vấn đề chi tiêu của mình đến từ việc ăn ngoài hàng, mỗi bữa ăn dù chỉ 30 – 50k, nhưng cả tháng phải tốn đến gần 3 triệu. Sau khi ghi chép theo phương pháp Kakeibo, Trang quyết định giảm dần số lần ăn ngoài vào tháng sau thay vì lập tức ép bản thân phải hoàn toàn tự nấu, việc “thích nghi dần dần” như vậy cho Trang thời gian thử nghiệm và điều chỉnh chi tiêu sau khi xác định được vấn đề.

Kakeibo phù hợp với đa dạng nhóm đối tượng, nhưng sẽ đặc biệt hữu ích nếu bạn thuộc một trong ba nhóm dưới đây:

- Lần đầu tiên thử thói quen tiết kiệm

- Người trì hoãn hoặc ngại việc lên kế hoạch chi tiêu

- Người có thói quen lên kế hoạch không nhất quán

Phương pháp Kakeibo có gì nổi bật?

Trước tiên hãy cùng nhìn vào một bảng mẫu quản lý chi tiêu theo phương pháp Kakeibo:

1, Tôi có bao nhiêu tiền?

Thu nhập của tôi tháng này là: ……

Các khoản chi phí cố định (tiền nhà, tiền điện nước…) mà tôi phải chi trả là: …..

- Tiền nhà:….

- Tiền điện nước:…

- ……………………………………………..

- ……………………………………………..

- ……………………………………………..

Như vậy, số tiền tôi còn lại để chi tiêu trong tháng là:…..

2, Tôi muốn tiết kiệm bao nhiêu?

Tôi sẽ để ra …… và không tiêu đến khoản tiền này.

3, Tôi sẽ tiêu bao nhiêu tiền? (Ở phần này, hãy lên kế hoạch thật chi tiết cho

các khoản chi tiêu dự định của mình).

- Chi phí sinh hoạt: ….

- Chi phí mua sắm: ….

- Chi phí giải trí:….

- Các chi phí khác:

4, Bạn sẽ làm gì để cải thiện?

Dưới đây là 3 hành động tôi có thể thực hiện để cải thiện tình hình thu chi của mình:

- Hành động 1:

- Hành động 2:

- Hành động 3:

Từ bảng trên, có thể thấy phương pháp Kakeibo có những điểm nổi bật sau:

Phương pháp đơn giản, không yêu cầu tính toán quá nhiều

Khi thực hiện ghi chép chi tiêu theo phương pháp Kakeibo, các khoản chi của bạn sẽ được chia thành 04 phân mục nhỏ hơn như sau:

- Khoản nhu cầu thiết yếu: Tiền nhà, tiền ăn tiền điện nước, xăng xe,…

- Một số nhu cầu không thiết yếu bạn có thể lựa chọn: Tiền café, tiền ăn ngoài, tiền mua quần áo, mỹ phẩm,…

- Nhu cầu giải trí, tinh thần: Tiền xem phim, mua sách báo, đi nghe ca nhạc,…

- Những khoản phát sinh ngoài dự kiến: Cưới xin, phúng viếng, thăm người ốm, sửa chữa,…

Việc chia nhỏ phân mục của phương pháp Kakeibo giúp việc tổng kết cuối tháng nhanh và chính xác hơn bởi bạn không cần phải cộng cả vài chục khoản chi vào một lúc. Nhìn vào kết quả mỗi phân mục, bạn sẽ dễ dàng nhận ra mình đang tiêu “lố tay” với nhu cầu nào. Với Kakeibo, bạn không cần phải thông thạo các ứng dụng điện thoại hay nhuần nhuyễn các thao tác excel phức tạp, thay vào đó, bạn chỉ cần làm vài phép cộng trừ đơn giản mỗi cuối tháng.

Việc viết ra kế hoạch tạo nên điểm khác biệt cho Kakeibo

Bản chất của Kakeibo là bạn phải thực sự viết xuống việc chi tiêu, điều mà ai cũng nói nhưng ít ai làm. Các ứng dụng quản lý tài chính đem đến sự tiện lợi, nhưng lại lấy đi sự tập trung trong việc chi tiêu và ghi chép chi tiêu của người dùng khi bạn có thể thao tác trên điện thoại rất nhanh. Việc ngồi lại cùng sổ và bút để tổng kết chi tiêu một ngày cùng Kakeibo tạo nên khác biệt lớn khi cho người sử dụng thời gian nghĩ tới số tiền mình đã tiêu trong ngày, nghĩ về lí do đằng sau khoản chi và giá trị mà khoản chi ấy mang lại. ,Nghiên cứu cũng chỉ ra rằng việc viết ra giúp chúng ta trực quan hóa vấn đề, nhìn được khó khăn của mình theo nhiều chiều và những giải pháp hay ý tưởng được viết ra sau đó sẽ có khả năng thành công cao hơn.

Những gợi ý để việc áp dụng Kakeibo đạt hiệu quả cao hơn

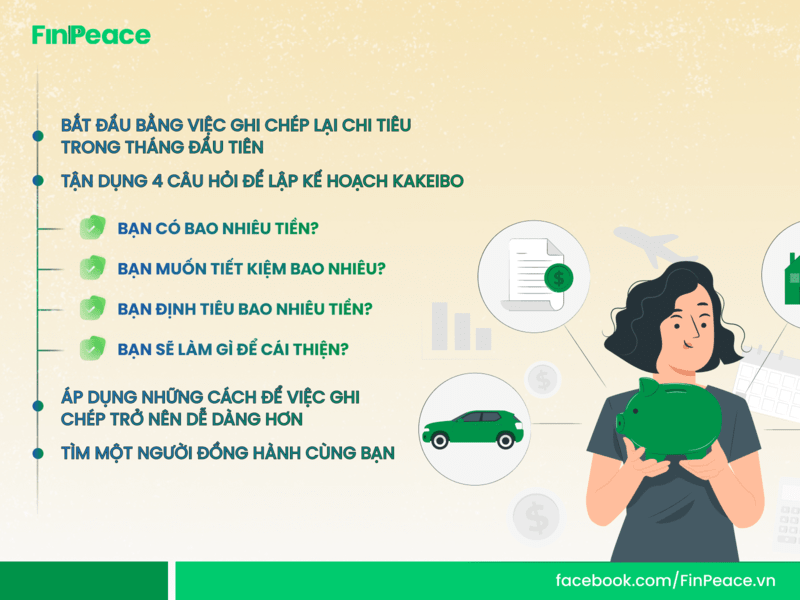

Bắt đầu bằng việc ghi chép lại chi tiêu trong tháng đầu tiên

Trước khi giải quyết vấn đề, bạn cần nhận thức rõ mình đang ở đâu trong “bản đồ” tài chính cá nhân. Thay vì đặt mục tiêu “tiết kiệm được 15 tiền trong tháng đầu”, bạn hãy sử dụng tháng đầu tiên thực hiện phương pháp Kakeibo này để bước đầu làm quen với việc ghi chép từng khoản chi nhỏ nhất của mình một cách đầy đủ và đều đặn. Bạn có thể mất một tháng hoặc nhiều hơn để phát hiện ra vấn đề trong kế hoạch chi tiêu của mình, tuy nhiên nhận thức đúng về tình hình tài chính của mình là bước tất yếu bạn cần làm trước khi đặt ra cho mình những mục tiêu tài chính cao hơn.

Tận dụng 4 câu hỏi để lập kế hoạch Kakeibo

Khi sử dụng phương pháp Kakeibo để quản lý tài chính, mỗi tháng, bản kế hoạch chi tiêu của bạn sẽ phải trả lời được 4 câu hỏi:

- Bạn có bao nhiêu tiền?

- Bạn muốn tiết kiệm bao nhiêu?

- Bạn định tiêu bao nhiêu tiền?

- Bạn sẽ làm gì để cái thiện?

Việc viết xuống kế hoạch chi tiêu của mình vào đầu mỗi tháng sẽ giúp bạn có ý thức hơn trong việc thực hiện mục tiêu đã đề ra. Mỗi khoản chi sau đó của bạn sẽ luôn gắn với ý niệm bạn đang chi tiêu theo kế hoạch, và cần cố gắng để không vượt quá ngân sách đã tự đặt ra từ trước. Đến cuối tháng, đối chiếu với kế hoạch đã đặt ra, bạn sẽ theo dõi được quá trình “hoàn thiện” chi tiêu của mình, thử nghiệm cắt bỏ một số khoản chi không hợp lý, rồi lại tổng kết, đánh giá và điều chỉnh bản kế hoạch cho tháng tiếp theo.

Đọc thêm bài viết: 12 lời nói dối khiến bạn mãi chìm trong nợ nần.

Áp dụng những cách để việc ghi chép trở nên dễ dàng hơn

Với những bạn có sẵn thói quen viết lách, việc thêm vào vài phút ghi chép chi tiêu hàng ngày sẽ không quá khó khăn. Bạn có thể gắn việc ghi lại các khoản chi với một thói quen ghi chép khác của mình, ví dụ như ghi chép chi tiêu sau khi viết nhật kí. Trong thời gian đầu, bạn hoàn toàn có thể dùng trang cuối của sổ nhật ký để thực hiện Kakeibo, hoặc để sổ Kakeibo “đính kèm” với sổ nhật ký để không quên “nhiệm vụ” và đơn giản hóa việc ghi chép của mình.

Với những ai không có thói quen ghi chép hàng ngày, việc đột nhiên ép bản thân phải nhét thêm “nghĩa vụ Kakeibo” vào routine-không-ghi-chép của mình là rất khó. Bản chất của Kakeibo là ghi chép, nên bạn hoàn toàn có thể áp dụng những cách để ghi chép hiệu quả hơn vào đây. Bạn có thể bắt đầu bằng việc chọn một khung giờ cố định cho việc ghi chép, ví dụ như đặt sẵn sổ bút ở đầu giường để thực hiện thống kê chi tiêu hàng ngày trước khi đi ngủ. Bạn cũng có thể khiến việc ghi chép trở nên thú vị và “hấp dẫn” hơn bằng việc tự trao thưởng cho bản thân sau khi thực hiện Kakeibo bằng vài chục phút xem phim hay lướt Tiktok,…Thói quen không thể hình thành trong ngày một ngày hai, vậy nên thời gian đầu, bạn hãy thật kiên nhẫn và kỷ luật với bản thân mình nhé!

Tìm một người đồng hành cùng bạn

Nếu bạn là một người mới với cả việc ghi chép và quản lý tài chính, FinPeace tin rằng có một người đồng hành sẽ giúp hành trình của bạn dễ dàng hơn. Người đồng hành này có thể là người thân trong gia đình, bạn cùng nhà, bạn thân, người yêu,…hoặc bất cứ ai có mối liên quan tới việc thu chi hàng ngày của bạn. Có một người đồng hành để đốc thúc, tạo động lực cũng như đặt kỉ luật cho việc thực hiện Kakeibo của bạn (hoặc của cả hai) sẽ khiến con đường “rèn” khả năng quản lý tài chính bạn đi không còn đơn độc nữa. Một lựa chọn khác là bạn có thể tìm đến sự trợ giúp của các coach tài chính. Nếu bạn không biết làm gì tiếp với những ghi chép của mình, đây sẽ là những người có chuyên môn về tài chính, giúp bạn phân tích, đánh giá tình hình chi tiêu, từ đó cùng bạn đưa ra những giải pháp phù hợp.

Lời kết

Tuy nhiên, Kakeibo chỉ có thể phát huy tác dụng tốt nhất nếu bạn hiểu rõ bản chất của phương pháp này là cho bạn thời gian nghĩ về giá trị đằng sau những đồng tiền mình đã tiêu thông qua việc ghi chép. Không có quy định nào bắt bạn phải thực hiện y nguyên theo những gì sách báo nói về Kakeibo, áp dụng một cách cứng nhắc sẽ chỉ khiến cuộc sống của bạn khó thích nghi với thay đổi đột ngột và dẫn tới thất bại. Bảng quản lý chi tiêu của bạn có bao nhiêu mục, bạn tổng kết chi tiêu nửa tháng hay một tháng,…tất cả quyết định đều nằm trong tay bạn, miễn sao bạn hiểu được tinh thần của phương pháp Kakeibo và linh hoạt, từ từ đưa nó vào cuộc sống hàng ngày của mình.

Nói tóm lại, việc có một kế hoạch cụ thể trên giấy và cam kết thực hiện theo kế hoạch sẽ giúp bạn chi tiêu có trách nhiệm hơn nhiều. Tuy nhiên, mọi kế hoạch đều chỉ là bước đầu, việc bạn có đủ kỷ luật để chi tiêu theo kế hoạch không mới là điều quyết định.

4 bình luận về “Tận dụng triệt để phương pháp Kakeibo để nâng cao năng lực tài chính”