Rất nhiều bạn sinh viên mới đi làm, những người đã đi làm vài năm, thậm chí là những người ở độ tuổi 30 vẫn không thể để dành một khoản tiền tiết kiệm vượt quá 30 triệu. Nguyên nhân là do họ không vạch sẵn một bản kế hoạch quản lý tài chính cá nhân cho mình, do đó không kiểm soát được dòng tiền hàng tháng ra-vào bao nhiêu. Khi có rủi ro bất ngờ ập tới, họ không kịp trở tay và phải chạy vạy đi vay mượn để xoay sở cho khoản chi cấp bách trước mắt, từ đó rơi vào nợ nần. Những tình huống như vậy liệu có đủ chứng minh cho bạn rằng mỗi chúng ta đều cần xác lập cho mình một quỹ khẩn cấp?

Quỹ khẩn cấp là gì? Tìm hiểu về vai trò của quỹ khẩn cấp

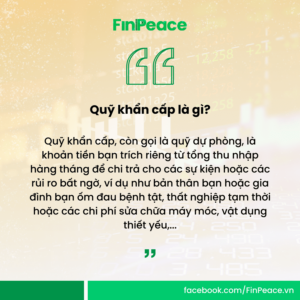

Quỹ khẩn cấp, còn gọi là quỹ dự phòng, là khoản tiền bạn trích riêng từ tổng thu nhập hàng tháng để chi trả cho các sự kiện hoặc các rủi ro bất ngờ, ví dụ như bản thân bạn hoặc gia đình bạn ốm đau bệnh tật, thất nghiệp tạm thời hoặc các chi phí sửa chữa máy móc, vật dụng thiết yếu,…

Quỹ khẩn cấp đóng 2 vai trò chính:

1, Dự phòng cho các chi phí phát sinh bất ngờ

Các chi phí bất ngờ này có thể đến từ bất cứ rủi ro gì mà không báo trước. Bạn cũng không thể biết trước khoản chi phí này sẽ lớn đến đâu, vì vậy hãy xây dựng cho mình một quỹ khẩn cấp vững chắc nhất có thể. Các khoản chi bất ngờ bạn có thể lường trước bao gồm:

- Ốm đau, bệnh tật, tai nạn bất ngờ.

- Hỏng hóc các đồ dùng, thiết bị thiết yếu.

- Mất thu nhập tạm thời.

Ngoài ra còn có vô vàn rủi ro khác, tùy vào cuộc sống và hoàn cảnh sống mỗi người. Chẳng hạn khi có dịch bệnh Covid-19 nổ ra bất ngờ, những người không có sẵn tiền tiết kiệm rơi vào tình cảnh thiếu tiền chi tiêu sinh hoạt trong thời gian giãn cách xã hội. Tính đến quý IV năm 2020, con số thất nghiệp tại Việt Nam đã lên tới gần 1.2 triệu người, tăng 136.8 nghìn người so với cùng kỳ năm trước. Đây là một con số đáng quan ngại và rung lên hồi chuông báo động để mọi người cùng quan tâm hơn đến việc xây dựng cho mình một quỹ khẩn cấp.

2, Giúp bạn ra các quyết định lớn về tài chính

Giả sử, bạn là người đã đi làm được 5 năm, đã xác lập mục tiêu mua xe hơi trong 3 năm tới và đang tiết kiệm tiền để thực hiện mục tiêu này. Nhưng do có biến cố lớn trong gia đình bất ngờ xảy ra, bạn bắt buộc phải lấy số tiền tiết kiệm mua xe ra để chi trả cho biến cố đó, mục tiêu mua xe hơi của bạn cũng vì thế mà bị trì hoãn. Với một quỹ khẩn cấp luôn có sẵn, hẳn bạn sẽ tự tin hơn khi bị đặt vào tình thế bất ngờ và phải đưa ra những quyết định lớn về tài chính, giả dụ như bạn muốn thay đổi môi trường làm việc sang một công ty mới hoặc một ngành nghề mới, hoặc bạn quyết định bắt đầu khởi nghiệp,…

Xác định hạn mức tối thiểu

Về mặt lý thuyết, quỹ khẩn cấp không chỉ đơn thuần là một khoản dự phòng cho các chi phí phát sinh bất ngờ (như sửa chữa máy móc, kế hoạch đi du lịch) mà còn phải đảm bảo khả năng chi trả cho các hóa đơn lớn nằm ngoài dự tính. Thậm chí nếu có thể, quỹ khẩn cấp nên đạt đủ điều kiện để trở thành nguồn tiền chi tiêu thay thế khi bạn tạm thời mất thu nhập. Vì vậy, đa số các chuyên gia khuyến nghị hạn mức tiết kiệm khuyên dùng cho quỹ khẩn cấp bằng từ 3 đến 12 tháng chi phí sinh hoạt cơ bản của bạn.

Làm sao để biết với mức thu nhập hiện tại thì bạn nên tiết kiệm bao nhiêu tiền cho quỹ khẩn cấp? Khoảng thời gian từ 3 đến 12 tháng này được các chuyên gia chia thành 3 mốc lớn, mỗi định mức tương ứng với một nhóm đối tượng đặc thù để đảm bảo tối ưu nhất cho cả tiết kiệm và chi tiêu.

Hạn mức 1: Tối thiểu 3 tháng sinh hoạt phí

Bạn cần đạt đủ các điều kiện sau đây để xác lập quỹ khẩn cấp theo hạn mức này:

- Sức khỏe tài chính của bạn tương đối tốt: Điều này có nghĩa là bạn không mắc nợ/không mắc quá nhiều khoản nợ, không nợ các hóa đơn chi tiêu hàng tháng. Nhu cầu chi tiêu sinh hoạt thường nhật của bạn ở mức hợp lý, cũng như không có thói quen đột xuất chi tiêu quá nhiều tiền cho các nhu cầu hưởng thụ (như mua sắm hàng hàng hiệu, kế hoạch du lịch đột xuất,…)

- Thu nhập ổn định: Tổng thu nhập hàng tháng của bạn đủ để bạn cân bằng giữa chi tiêu, tích lũy và đầu tư tài chính. Bên cạnh đó, bạn cần đảm bảo rằng bạn có nguồn thu nhập dự phòng nếu như bạn tạm thời mất nguồn thu nhập chính.

- Bạn không có các yếu tố lệ thuộc tài chính: Các yếu tố lệ thuộc tài chính là các đối tượng phụ thuộc vào sức lao động/nguồn thu nhập hàng tháng của bạn, ví dụ như cha mẹ đã cao tuổi, con cái hoặc thú nuôi trong nhà.

Thêm vào đó, bạn cũng có thể tính đến các nguồn hỗ trợ tài chính từ những người xung quanh (nếu có) để lựa chọn hạn mức quỹ này.

Hạn mức 2: Tối thiểu 6 tháng sinh hoạt phí

Bạn cần đạt đủ các điều kiện sau đây để xác lập quỹ khẩn cấp theo hạn mức này:

- Sức khỏe tài chính của bạn tương đối tốt nhưng bạn có mức sống cao: Điều này đồng nghĩa với việc bạn thường xuyên phải chi trả hơn nửa, thậm chí là một con số gần bằng với thu nhập của bạn mỗi tháng. Bạn cũng thường xuyên chi tiêu các khoản tiền lớn đột xuất ví dụ như mua sắm hàng hiệu hoặc chi tiêu cho các nhu cầu hưởng thụ khác.

- Tình trạng công việc của bạn thường có biến động: Bạn làm việc trong các lĩnh vực, ngành nghề có tính cạnh tranh cao hoặc ít cơ hội việc làm, việc thay đổi môi trường làm việc không quá dễ dàng và linh hoạt. Hoặc bạn làm các công việc freelance, tự do, cộng tác viên thời vụ,…

- Bạn phải chi tiêu cho một số yếu tố lệ thuộc tài chính khác: Bạn có cha mẹ cao tuổi, con cái hoặc thú cưng cần chăm sóc.

Bên cạnh các yếu tố trên, hạn mức 6 tháng cũng phù hợp với bạn khi:

- Bạn không có nguồn hỗ trợ về tài chính từ những người xung quanh.

- Bạn hoạt động trong các lĩnh vực tiềm ẩn nhiều rủi ro (dễ xảy ra tai nạn, bệnh tật bất ngờ hoặc đột nhiên phát sinh các khoản chi phí sửa chữa,…)

- Bạn có vấn đề về sức khỏe hoặc bệnh mãn tính, cần thường xuyên khám chữa.

Ngay cả khi bạn đã đăng ký mua các gói bảo hiểm rủi ro, bạn vẫn cần có một khoản tiền dự phòng cho các tình huống xấu nhất. Khoản tiền này phải đủ lớn để chi trả tối thiểu các khoản sinh hoạt phí và các khoản thiết yếu trong suốt thời gian xảy ra rủi ro khiến bạn mất thu nhập.

Rất nhiều người lựa chọn hạn mức này để xác lập quỹ khẩn cấp, bởi họ cho rằng đây là số tiền hợp lý mà họ có thể để sang một bên và điều kiện cần để xác lập hạn mức này cũng không quá khó. Tuy nhiên chuyên gia tư vấn tài chính cá nhân Suze Orman – tác giả của cuốn sách best-seller “Các quy luật của tiền” – tin rằng hạn mức trung bình mà một người trưởng thành cần đặt ra là tối thiểu 8 tháng chi tiêu cơ bản thay vì 6 tháng. Bà cho rằng mức tiết kiệm 6 tháng là không đủ an toàn.

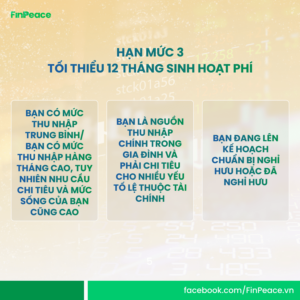

Hạn mức 3: Tối thiểu 12 tháng sinh hoạt phí

Bạn cần đạt đủ các điều kiện sau đây để xác lập quỹ khẩn cấp theo hạn mức này:

- Bạn có mức thu nhập trung bình/Bạn có mức thu nhập hàng tháng cao, tuy nhiên nhu cầu chi tiêu và mức sống của bạn cũng cao.

- Bạn là nguồn thu nhập chính trong gia đình và phải chi tiêu cho nhiều yếu tố lệ thuộc tài chính.

- Bạn đang lên kế hoạch chuẩn bị nghỉ hưu hoặc đã nghỉ hưu.

Hạn mức này sẽ phù hợp với bạn nếu dòng tiền ra hàng tháng của bạn tương đối cao (bạn có mức sống cao/có nhiều khoản phải chi) hoặc dòng tiền vào thấp (bạn sắp nghỉ hưu). Khi đó, quỹ khẩn cấp của bạn cần chưa một khoản tiền tương đối lớn để đảm bảo độ vững chắc cho tháp tài chính của bạn trước những rủi ro không báo trước.

Tìm hiểu thêm về podcast “Tài chính tự thân: Chuẩn bị tài chính thế nào để theo đuổi đam mê?” từ chuyên gia Nguyễn Tuấn Anh tại đây.

Đối với các bạn sinh viên hoặc các bạn trẻ mới đi làm và chưa có nguồn thu nhập quá lớn, các bạn có thể bắt đầu từ định mức nhỏ nhất là 3 tháng sinh hoạt phí cơ bản, sau đó nâng dần định mức này lên 4 tháng, 5 tháng và 6 tháng khi thu nhập của các bạn tăng dần và ổn định hơn.

Vậy làm sao để bắt đầu xây dựng quỹ khẩn cấp?

5 bước thực hành xây dựng quỹ khẩn cấp

1, Tính ra số tháng chi tiêu bạn cần tiết kiệm

Hãy ước tính số tháng chi tiêu cơ bản mà bạn cần tích lũy, tùy vào nguồn thu nhập và các yếu tố khác ảnh hưởng đến tài chính cá nhân của bạn. Đa số mọi người thường lựa chọn con số từ 3 đến 6 tháng.

2, Tính ra mức chi tiêu trung bình mỗi tháng

Mức chi tiêu trung bình hàng tháng của bạn bao gồm các khoản chi bắt buộc, ví dụ như tiền ăn uống, tiền thuê nhà, tiền xăng xe, hóa đơn điện – nước – mạng internet,… Đây là khoản tiền cố định mà bạn buộc phải chi ra mỗi tháng, không bao gồm các khoản chi tiêu theo nhu cầu như vui chơi giải trí, mua sắm, du lịch.

3, Xác định con số mục tiêu cho quỹ khẩn cấp

Con số mục tiêu mà bạn đề ra cho quỹ khẩn cấp của mình bằng tổng số tháng chi tiêu ở hạn mức mà bạn lựa chọn. Giả sử bạn lựa chọn hạn mức 6 tháng với mức chi tiêu cơ bản cho mỗi tháng là 10 triệu, vậy quỹ khẩn cấp của bạn cần có tối thiểu 10,000,000 x 6 = 60 triệu đồng.

4, Tự động hóa khoản tiết kiệm của bạn

Một tình trạng không hề hiếm gặp ở rất nhiều người khi đẩy tiền vào quỹ tiết kiệm hàng tháng là sau mỗi kỳ nhận lương, họ thường chần chừ không trích ra ngay khoản tiền tiết kiệm để né tránh cảm giác tài khoản bị hao hụt. Họ có suy nghĩ rằng “tiền của mình, trích ra lúc nào chẳng được” hoặc “tự nhiên mỗi tháng lại hụt mất một khoản”. Vì thế mà họ không thể duy trì thói quen chi tiêu và tiết kiệm có kỷ luật, cũng như không xây dựng được quỹ khẩn cấp vững chắc.

Để tránh những tâm lý chần chừ này làm ảnh hưởng đến việc tiết kiệm, bạn hãy cân nhắc sử dụng các ứng dụng ngân hàng số để thiết lập tính năng tự động trích ra và gửi một khoản cố định sau khi nhận lương mỗi tháng vào quỹ tiết kiệm của bạn.

5, Tối ưu hóa nguồn tiền vào cho quỹ khẩn cấp

Trong thời gian xây dựng quỹ khẩn cấp, nếu như bạn có thêm một số khoản thu nhập phát sinh khác ngoài kế hoạch, ví dụ như được người thân hỗ trợ tài chính, nhận tiền hoàn thuế, trúng giải thưởng,… thì bạn nên gửi các khoản tiền này vào quỹ khẩn cấp thay vì lấy ra để chi tiêu cho các nhu cầu không thiết yếu. Các khoản tiền này sẽ hỗ trợ bạn đạt được mục tiêu đã đề ra cho quỹ khẩn cấp sớm hơn.

Lưu trữ khoản tiết kiệm cho quỹ khẩn cấp như thế nào?

Phương pháp tối ưu nhất để lưu trữ quỹ khẩn cấp là gửi tiền vào những kho lưu trữ có tính thanh khoản cao để đảm bảo có thể rút tiền linh hoạt khi cần gấp, tiêu biểu nhất là gửi tiết kiệm ngân hàng. Hãy lưu ý chọn kỳ hạn 6 tháng – bạn cũng không cần phải quá khắt khe chọn ngân hàng nào lãi cao nhất cho khoản này vì đây là khoản tiền dự trữ. Đối với các khoản dự trữ, bạn nên ưu tiên tiêu chí linh hoạt và tính thanh khoản tốt hơn là lãi suất cao. Hạn chế lưu trữ quỹ khẩn cấp dưới dạng tiền mặt, bởi việc giữ tiền mặt đôi khi dễ khiến chúng ta nảy sinh thói quen xấu “rút ruột quỹ”, hoặc lấy khoản tiền dự trữ để chi tiêu cho mục đích khác.

Bạn cũng có thể tham khảo phương pháp Tích sản cổ phiếu để các khoản tiền nhàn rỗi có thể sinh lời trong dài hạn.

Thông qua bài viết này, FinPeace giúp bạn hiểu được mục đích và tầm quan trọng của việc xây dựng quỹ khẩn cấp, cũng như các bước để xây dựng quỹ khẩn cấp cho các bạn sinh viên hoặc các bạn trẻ mới có thu nhập. Việc xác lập quỹ khẩn cấp cũng giống như một hàng rào bảo vệ bạn khỏi việc rơi vào thế bị động khi xảy ra biến cố bất ngờ.